들어가는 말

오늘은 월급통장이 아닌 연금통장 이야기를 해보려고 합니다.

혹시 이런 경험 있으신가요?

월급이 들어오자마자 카드값, 대출이자, 아이 학원비로 사라지고

“어? 내 월급 어디 갔지?” 싶은 그 허무한 순간. 누구나 한 번씩은 경험하셨을 겁니다.

그럴 때마다 느끼죠.

월급통장은 ‘스쳐가는 것이구나’는 것을요.

하지만 걱정하지 마세요. 진짜 우리의 미래를 지켜주는 건

정부가 세금으로 혜택을 주는 ‘연금계좌’입니다.

1️⃣ 왜 ‘연금계좌’를 늘려야 할까? (정부가 주는 보너스)

은행 예금에 100만 원을 넣으면 이자는 고작 몇천 원밖에 되지 않습니다.

하지만 같은 돈을 연금저축이나 IRP에 넣으면?

정부가 세금 환급을 해줍니다.

이게 바로 ‘세액공제’,

즉 정부가 주는 ‘보너스 이자’입니다. 🎁

2️⃣ “그래서, 얼마나 돌려받을 수 있나요?” (13번째 월급)

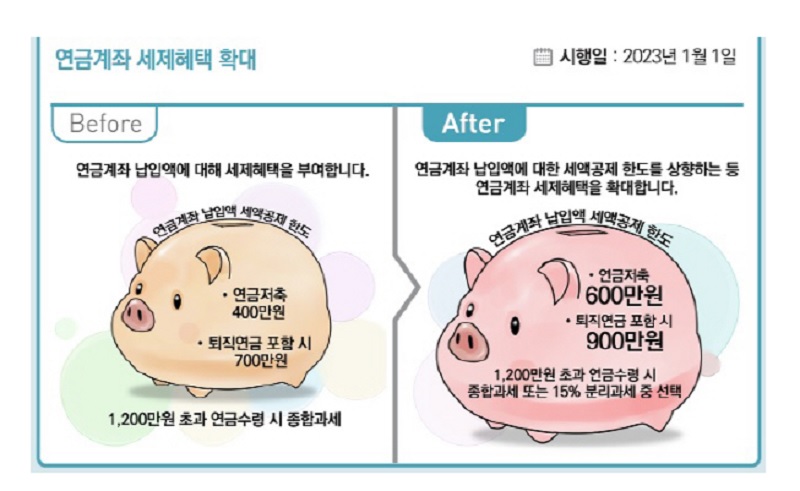

✅ 연금계좌(연금저축+IRP)에 연에 900만 원까지 납입하게 되면

연말정산에서 세금 환급을 최대 16.5% 받을 수 있습니다.

- 총급여 5,500만 원 이하: 최대 148만 5천 원 환급 (16.5%)

- 총급여 5,500만 원 초과: 최대 118만 8천 원 환급 (13.2%)

즉, ‘연 16.5% 확정 수익률 상품’에 가입하는 셈이에요.

은행 금리와는 비교가 안 되죠.

이건 단순한 절세가 아니라,

“13번째 월급”을 정부가 주는 것입니다.

3️⃣ 연금저축 vs IRP, 뭐가 다를까? (표를 통해)

둘 다 세액공제 혜택이 있지만 구조가 조금 달라요.

한눈에 비교해볼게요

| 구분 | 연금저축 | IRP |

|---|---|---|

| 가입 대상 | 누구나 (주부, 프리랜서, 학생 포함) | 소득 있는 사람 (직장인, 자영업자) |

| 세액공제 한도 | 연 600만 원 | 연 900만 원 (연금저축 포함) |

| 투자 자유도 | 높음 (ETF·펀드 100% 가능) | 제한 있음 (위험자산 70% 한도) |

| 중도인출 | 가능 (세금 부과 有) | 불가 (법정 사유 외 인출 제한) |

| 수수료 | 거의 없음 | 일부 수수료 존재 (기관별 상이) |

4️⃣ 4050 세대를 위한 선택 가이드

✅ 직장인 / 안정형 투자자 → IRP부터!

: 세액공제 한도가 크고 중도 인출이 어려워

‘노후금고’로 두기 좋습니다.

✅ 주부 / 프리랜서 / 자유투자형 → 연금저축부터!

: 가입 제한이 없고 ETF·펀드로 자유롭게 운용 가능.

✅ 베스트 조합 → 둘 다!

: 연금저축 400만 원 + IRP 300만 원만 해도

충분히 절세 효과를 누릴 수 있습니다.

💡 나가는 말

월급통장은 오늘을 살게 해주지만,

연금통장은 내일의 우리를 지켜줍니다.

연간 최대 148만 원 세금 환급을,

이건 놓치면 진짜 ‘막대한 손해’예요.

지금부터라도

한 달에 10만 원씩 ‘연금계좌’에 자동이체를 걸어두시기 바랍니다.

그게 10년 뒤, 든든한 나의 노후 연금으로 자랍니다.

“연금은 먼 미래의 일이 아니라,

오늘의 작은 습관입니다.”

감사합니다.

함께 보면 좋은 글

클릭 시 이동

클릭 시 이동

클릭 시 이동