들어가는 말

오늘은 함께 시간이 돈이 된다라는 주제를 가지고 이야기를 나누어보려고 합니다.

우리 모두 아이 이름으로 통장 하나씩 만들어 주셨죠?

아이 이름으로 차곡차곡 모아두었지만, 이자로는 과자 한 봉지도 못 살 때가 많습니다. 항상 통장을 볼 때마다 한숨만 나오는게 현실입니다.

‘월급 통장’은 바람과 같이 사라지고, ‘예금 통장’은 제자리 일 때, 우리가 꺼내야 할 무기는 바로 ‘시간’입니다.

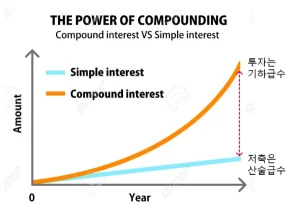

단리 투자와 복리 투자, 다른게 무엇일까?

단리와 복리라는 말만 들어도 우리는 그게 뭐지?라고 질문합니다. 하지만 아주 쉽습니다.

단리 투자 = “혼자 열심히 뛰는 러닝”

원금을 가지고 1년 동안 열심히 ‘이자’를 창출합니다. 예를 들어 1,000만 원이 30만 원 이자를 벌면, 그 이자는 함께 뛰지 않고 다음 해도 원금 혼자 다시 뜁니다. 10년, 20년이 지나도 ‘원금’은 그대로입니다.

복리 투자 = “같이 뛰는 런닝크루”

원금에 이자가 붙으면, 그다음 해엔 이자까지 같이 뛰어갑니다. ‘이자가 이자를 낳는 마법’이죠. 이게 바로 복리의 힘, 시간의 마법입니다.

1,000만 원이 20년 뒤 3,800만 원이 되는 마법

“단리 투자와 복리 투자가 그렇게 차이가 많을까 의문이 드시는 분들이 있으실 것입니다.

1,000만원이 20년 동안 단리와 복리로 달려가면 이렇게 달라집니다.

| 구분 | 단리 투자 (은행 예금) | 복리 투자 (장기 투자) |

|---|---|---|

| 비유 | 혼자 뛰는 러닝 | 같이 뛰는 런닝크루 |

| 조건 | 원금 1,000만 원 / 연 3% | 원금 1,000만 원 / 연 7% |

| 10년 뒤 | 약 1,300만 원 | 약 1,960만 원 |

| 20년 뒤 | 약 1,600만 원 | 약 3,870만 원 |

| 결과 | 원금의 1.6배 (600만 원 수익) | 원금의 3.8배 (2,870만 원 수익) |

똑같은 돈, 똑같은 20년인데 결과는 2,000만 원 넘게 차이 납니다.

단리는 20년 내내 헉헉대며 600만 원, 복리 투자는 조용히 함께 뛰며 거의 4배로 불어납니다. 이게 바로 시간이 만든 스노우볼 효과입니다.

복리 투자의 기본! 자녀 ‘스노우볼 통장’ 굴리는 꿀팁 3단계

“이렇게 질문하시는 분들이 있으실 것입니다.

좋아요! 근데 그 복리, 어디서 굴리죠?”

지금부터 딱 3 단계면 충분합니다.

1. 자녀 명의 증권 계좌 만들기 (증여세 면제 제도 활용)

부모가 자녀에게 10년에 2,000만 원까지는 증여세 없이 증여 가능합니다. 아이 이름으로 증권 계좌(주식 통장)를 만들고 500만~1,000만 원 정도를 넣어주세요. 여기서 참고할 것은 세무서에 간단히 증여 신고해두면 더 깔끔합니다.

2. 미국 주식 “S&P500 ETF” 사주기

복리의 핵심은 “길고 꾸준히 오르는 언덕”이에요. 미국의 S&P500 ETF는 지난 수십 년간 세계에서 가장 안정적인 자산입니다. 아이의 계좌에서 매달 10만~20만 원씩 ETF를 사 모아주세요. 이게 바로 ‘시간의 복리’입니다.

3. 기다림이 ‘가장 중요합니다’

눈덩이는 열심히 굴리다보면 커다란 돌을 만나기도 합니다. 그게 바로 ‘하락장’입니다. 하지만 눈덩이가 튼튼하다면, 눈덩이는 결국 더 커집니다.

절대 중간에 포기하지 마세요. 20년이라는 시간이 알아서 키워줍니다.

나가는 말

부모가 자녀에게 줄 수 있는 최고의 선물은 은행 통장에 잠자는 2,000만 원이 아닙니다.

우리는 계속해서 복리 투자를 이어나가면 좋을 것입니다.

“20년의 시간”을 먹고 1억이 될 수 있는 씨앗입니다.

‘월급 통장’에 있는 돈 10만 원씩 오늘부터 우리 아이의 ‘눈덩이 통장’(복리 투자)에 넣어보세요.

시간이 우리 대신 일을 할 것입니다.

감사합니다.

함께 보면 좋은 글

클릭 시 이동

클릭 시 이동